ふるさと納税の仕組み

このページの情報について

このページ最後の「お断り」に記載した通り、このページの内容は原稿作成時の情報に基づいております。その後の税制改正により、制度が変更となっている部分がありますので、改訂版を掲載するまでその部分を読み替えてご利用ください。

ふるさと納税とは?

みなさん、最近雑誌やテレビで「ふるさと納税」の話題を見かけることはありませんか?

自治体に寄付をすると、その自治体から果物や肉・海産物などのお礼の品物がもらえるという制度です。

1年分の食費の大半を 「ふるさと納税」でまかなったという人の話もあり、気になっている人も多いのではないでしょうか?

実は私(相談員税理士・若林)も2015年に「ふるさと納税デビュー」しました。

画像は「 長野県豊丘村」「山梨県甲州市」「山形県米沢市」にそれぞれ「1万円」をふるさと納税してもらった返礼品です。

果物は高いので、一人暮らし(当時)をしている私はどうしても食べる機会が少ないのですが「ふるさと納税」のおかげで食後のデザートが充実です!!

ただ、気にはなっているけど、「ふるさと納税」の仕組みが分からないし、「ふるさと納税」の仕方も分からないから、今まで「ふるさと納税」をしてこなかったという人も多いのではないでしょうか?

その考え方は間違っていません。

「ふるさと納税」はやり方を間違えるとかえって損をすることがあります。

まずは「ふるさと納税」により税金がどのように計算されるのかお伝えします。

<注意>

次の2つの記事

『ふるさと納税を「しない」場合と「する場合」を比べてみる』

『控除額の計算式から考える』

は 「ふるさと納税」の「仕組み」について記載した記事です。

「ふるさと納税」の「方法」のみに興味がある方は『ワンストップ特例』の記事からお読みください。

自治体に寄付をすると、その自治体から果物や肉・海産物などのお礼の品物がもらえるという制度です。

1年分の食費の大半を 「ふるさと納税」でまかなったという人の話もあり、気になっている人も多いのではないでしょうか?

実は私(相談員税理士・若林)も2015年に「ふるさと納税デビュー」しました。

画像は「 長野県豊丘村」「山梨県甲州市」「山形県米沢市」にそれぞれ「1万円」をふるさと納税してもらった返礼品です。

果物は高いので、一人暮らし(当時)をしている私はどうしても食べる機会が少ないのですが「ふるさと納税」のおかげで食後のデザートが充実です!!

ただ、気にはなっているけど、「ふるさと納税」の仕組みが分からないし、「ふるさと納税」の仕方も分からないから、今まで「ふるさと納税」をしてこなかったという人も多いのではないでしょうか?

その考え方は間違っていません。

「ふるさと納税」はやり方を間違えるとかえって損をすることがあります。

まずは「ふるさと納税」により税金がどのように計算されるのかお伝えします。

<注意>

次の2つの記事

『ふるさと納税を「しない」場合と「する場合」を比べてみる』

『控除額の計算式から考える』

は 「ふるさと納税」の「仕組み」について記載した記事です。

「ふるさと納税」の「方法」のみに興味がある方は『ワンストップ特例』の記事からお読みください。

長野県豊丘村のもも「あかつき」

長野県豊丘村のもも「あかつき」 山梨県甲州市の3色ぶどうの詰め合わせ

山梨県甲州市の3色ぶどうの詰め合わせ 山形県甲州市のラ・フランス

山形県甲州市のラ・フランスふるさと納税を「しない場合」と「する場合」比べてみる

「ふるさと納税」は通常次のように説明されます。

自治体に寄付をすると「寄付をした金額-2,000円」税金が安くなる。だから、実質2,000円の負担で自治体から返礼品をもらえる。

ではどのようにして税金が安くなるのでしょうか?

総務省のHPでは次のように説明しています。

ふるさと納税ポータルサイト/税金の控除について

具体例がある方が分かりやすいかと思いますので、次のような個人事業主を例に見ていきます。

〇事業所得の金額 (青色所得控除後) 6,000,000円

〇社会保険料の金額 1,200,000円

〇扶養親族 配偶者(所得0円) 17歳の子供(所得0円)

(注)後で触れますが「ふるさと納税」には実質負担が2,000円となる限度額(以下「限度額」とします)があるため、この例では限度額の範囲内で「ふるさと納税」をしているものとしています。

また、分かりやすくするために復興所得税や住宅ローン減税を考慮しない等概略的な計算となっています。

1 ふるさと納税をしない場合

(1)所得税

①課税所得金額(税率をかける金額)

6,000,000円(事業所得)-1,200,000円(社会保険料控除)-380,000円(配偶者控除)-380,000円(扶養控除)-380,000円(基礎控除)=3,660,000円・・・(A)

②所得税額

3,660,000円×20%-427,500円=304,500円

(参考) 所得税の税率

(2)住民税・所得割

①課税所得金額

6,000,000円(事業所得)-1,200,000円(社会保険料控除)-330,000円(配偶者控除)-330,000円(扶養控除)-330,000円(基礎控除)=3,810,000円

②住民税・所得割額

3,810,000円×10%(注)=381,000円・・・(B)

(注)4%(県民税)+6%(市民税)=10%(住民税率)

(3)所得税+住民税・所得割(=ふるさと納税をしていない場合の負担額)

304,500円+381,000円=685,500円・・・(C)

2 「20,000円」ふるさと納税をしている場合

(1)所得税

①寄付金控除額(所得控除)

20,000円-2,000円=18,000円

②課税所得金額

3,660,000円(A)-18,000円=3,642,000円

③所得税額

3,642,000円×20%-427,500円=300,900円

(2)住民税(所得割)

<所得税と異なり「寄付金」は「所得控除」ではなく「税額控除」となっています>

①「税額控除前」住民税・所得割

381,000円(B)

②寄付金税額控除額(基本分)

(20,000円-2,000円)×10%=1,800円

③寄付金税額控除額(特例分)

(20,000円-2,000円)×{100%-10%(住民税率)-20%(所得税率)}=12,600円

④「税額控除後」住民税・所得割

381,000円-1,800円-12,600円=366,600円

(3)所得税+住民税・所得割

300,900円+366,600円=667,500円

(4)「ふるさと納税」をしている場合の負担額

667,500円+20,000円(寄付額)=687,500円・・・(D)

「ふるさと納税をしている場合の負担額(D)=687,500円」は「ふるさと納税をしていない場合の負担額(C)=685,500円」と比べて2,000円多いだけ、だから「実質2,000円の負担で自治体から返礼品をもらえる」と言われる訳です。

自治体に寄付をすると「寄付をした金額-2,000円」税金が安くなる。だから、実質2,000円の負担で自治体から返礼品をもらえる。

ではどのようにして税金が安くなるのでしょうか?

総務省のHPでは次のように説明しています。

ふるさと納税ポータルサイト/税金の控除について

具体例がある方が分かりやすいかと思いますので、次のような個人事業主を例に見ていきます。

〇事業所得の金額 (青色所得控除後) 6,000,000円

〇社会保険料の金額 1,200,000円

〇扶養親族 配偶者(所得0円) 17歳の子供(所得0円)

(注)後で触れますが「ふるさと納税」には実質負担が2,000円となる限度額(以下「限度額」とします)があるため、この例では限度額の範囲内で「ふるさと納税」をしているものとしています。

また、分かりやすくするために復興所得税や住宅ローン減税を考慮しない等概略的な計算となっています。

1 ふるさと納税をしない場合

(1)所得税

①課税所得金額(税率をかける金額)

6,000,000円(事業所得)-1,200,000円(社会保険料控除)-380,000円(配偶者控除)-380,000円(扶養控除)-380,000円(基礎控除)=3,660,000円・・・(A)

②所得税額

3,660,000円×20%-427,500円=304,500円

(参考) 所得税の税率

(2)住民税・所得割

①課税所得金額

6,000,000円(事業所得)-1,200,000円(社会保険料控除)-330,000円(配偶者控除)-330,000円(扶養控除)-330,000円(基礎控除)=3,810,000円

②住民税・所得割額

3,810,000円×10%(注)=381,000円・・・(B)

(注)4%(県民税)+6%(市民税)=10%(住民税率)

(3)所得税+住民税・所得割(=ふるさと納税をしていない場合の負担額)

304,500円+381,000円=685,500円・・・(C)

2 「20,000円」ふるさと納税をしている場合

(1)所得税

①寄付金控除額(所得控除)

20,000円-2,000円=18,000円

②課税所得金額

3,660,000円(A)-18,000円=3,642,000円

③所得税額

3,642,000円×20%-427,500円=300,900円

(2)住民税(所得割)

<所得税と異なり「寄付金」は「所得控除」ではなく「税額控除」となっています>

①「税額控除前」住民税・所得割

381,000円(B)

②寄付金税額控除額(基本分)

(20,000円-2,000円)×10%=1,800円

③寄付金税額控除額(特例分)

(20,000円-2,000円)×{100%-10%(住民税率)-20%(所得税率)}=12,600円

④「税額控除後」住民税・所得割

381,000円-1,800円-12,600円=366,600円

(3)所得税+住民税・所得割

300,900円+366,600円=667,500円

(4)「ふるさと納税」をしている場合の負担額

667,500円+20,000円(寄付額)=687,500円・・・(D)

「ふるさと納税をしている場合の負担額(D)=687,500円」は「ふるさと納税をしていない場合の負担額(C)=685,500円」と比べて2,000円多いだけ、だから「実質2,000円の負担で自治体から返礼品をもらえる」と言われる訳です。

控除額の計算式から考える

実はもっと直感的に実質 負担額が2,000円となることを理解する方法があります。

「ふるさと納税」をすることにより「所得税」及び「住民税」から控除される金額(安くなる税額)は、基本的にふるさと納税ポータルサイト/税金の控除についての①・②・③の合計額です。

(総務省ふるさと納税ポータルサイトより抜粋)

①所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

② 住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

③ (限度額以下のふるさと納税をした場合の)住民税からの控除(特例分)

= (ふるさと納税額-2,000円)×(100%-10%-「所得税の税率」)

①・②・③を合計すると

ふるさと納税額-2,000円 となります。

だから、「 実質2,000円の負担で自治体から返礼品をもらえる」と言えるのです。

さて、上記「①所得税からの控除」により確定申告により納付する所得税額が安くなります。

「② 住民税からの控除(基本分)」「③ 住民税からの控除(特例分)」により寄付をした年の翌年5月・6月に納税通知される住民税の額が安くなります。

では「給与所得者」の場合はどうなるのでしょうか?

実は「給与所得者」についても先ほどの個人事業主の例で「事業所得」とあるのを「給与所得」と変えれば他は基本的に同じです。

つまり、寄付をした年の翌年に確定申告をすることにより

(1)所得税額が安くなり(通常は所得税が還付されることが多いです)

(2)寄付をした年の翌年6月から翌々年5月まで給与から控除される住民税の額が安くなります

ただし、27年4月から確定申告をしなくても「ふるさと納税」の恩恵を受けることができるようになりました。

通称「ワンストップ特例」と呼ばれています。

「ふるさと納税」をすることにより「所得税」及び「住民税」から控除される金額(安くなる税額)は、基本的にふるさと納税ポータルサイト/税金の控除についての①・②・③の合計額です。

(総務省ふるさと納税ポータルサイトより抜粋)

①所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

② 住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

③ (限度額以下のふるさと納税をした場合の)住民税からの控除(特例分)

= (ふるさと納税額-2,000円)×(100%-10%-「所得税の税率」)

①・②・③を合計すると

ふるさと納税額-2,000円 となります。

だから、「 実質2,000円の負担で自治体から返礼品をもらえる」と言えるのです。

さて、上記「①所得税からの控除」により確定申告により納付する所得税額が安くなります。

「② 住民税からの控除(基本分)」「③ 住民税からの控除(特例分)」により寄付をした年の翌年5月・6月に納税通知される住民税の額が安くなります。

では「給与所得者」の場合はどうなるのでしょうか?

実は「給与所得者」についても先ほどの個人事業主の例で「事業所得」とあるのを「給与所得」と変えれば他は基本的に同じです。

つまり、寄付をした年の翌年に確定申告をすることにより

(1)所得税額が安くなり(通常は所得税が還付されることが多いです)

(2)寄付をした年の翌年6月から翌々年5月まで給与から控除される住民税の額が安くなります

ただし、27年4月から確定申告をしなくても「ふるさと納税」の恩恵を受けることができるようになりました。

通称「ワンストップ特例」と呼ばれています。

ワンストップ特例

給与所得者も原則的には確定申告をしなければ「ふるさと納税」の適用を受けることが出来ませんが、次の要件を満たす場合には確定申告をしなくても「ふるさと納税」の適用を受けることができます。これが「ワンストップ特例」です。

(1)寄付を行った年の所得について確定申告をする必要が無い

そもそも「確定申告をしなければならない人」は「ワンストップ特例」の対象外であり、「給与所得者」など確定申告をする必要がない人が「ワンストップ特例」の対象となります。

(2) 1年間の「ふるさと納税」の納付先自治体が5つ以内

同じ自治体に複数回寄付をしたとしても「納付先自治体」はあくまで「1つ」とカウントされます。

従って所得があり、あとでお伝えする「ふるさと納税」の限度額が高い人は、同じ自治体に複数回寄付することにより(あるいは一度に多額の寄付をすることにより)、納付先自治体数を5つ以内として確定申告を回避することも可能です。

ただし、「ふるさと納税」を「確定申告」により行う場合と「ワンストップ特例」により行う場合で取り扱いが大きく異なる点があります。

先ほど「ふるさと納税」の控除には

「①所得税からの控除」

「② 住民税からの控除(基本分)」

「③ 住民税からの控除(特例分)」

があることをお伝えしましたが、 「ワンストップ特例」の適用を受けた場合、「①所得税からの控除」については所得税からの控除はされず、①・②・③の合計額(寄付額―2,000円)が「ふるさと納税」をした年の翌年5・6月に納税通知される住民税の額から控除されます。

結果、寄付した年の翌年6月から翌々年5月まで給与から控除される住民税の合計額が、(寄付額―2,000円)少なくなります。

(1)寄付を行った年の所得について確定申告をする必要が無い

そもそも「確定申告をしなければならない人」は「ワンストップ特例」の対象外であり、「給与所得者」など確定申告をする必要がない人が「ワンストップ特例」の対象となります。

(2) 1年間の「ふるさと納税」の納付先自治体が5つ以内

同じ自治体に複数回寄付をしたとしても「納付先自治体」はあくまで「1つ」とカウントされます。

従って所得があり、あとでお伝えする「ふるさと納税」の限度額が高い人は、同じ自治体に複数回寄付することにより(あるいは一度に多額の寄付をすることにより)、納付先自治体数を5つ以内として確定申告を回避することも可能です。

ただし、「ふるさと納税」を「確定申告」により行う場合と「ワンストップ特例」により行う場合で取り扱いが大きく異なる点があります。

先ほど「ふるさと納税」の控除には

「①所得税からの控除」

「② 住民税からの控除(基本分)」

「③ 住民税からの控除(特例分)」

があることをお伝えしましたが、 「ワンストップ特例」の適用を受けた場合、「①所得税からの控除」については所得税からの控除はされず、①・②・③の合計額(寄付額―2,000円)が「ふるさと納税」をした年の翌年5・6月に納税通知される住民税の額から控除されます。

結果、寄付した年の翌年6月から翌々年5月まで給与から控除される住民税の合計額が、(寄付額―2,000円)少なくなります。

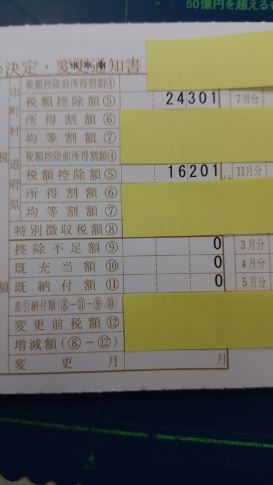

住民税決定通知書を確認してみる

給与所得者には通常5月に、その年の6月から翌年5月まで給与から控除される住民税の額が記載されている「住民税決定通知書(名称は自治体によって様々)」が交付されます。

「住民税決定通知書」で「ふるさと納税」により税金が安くなっているかを確認したいと思います。

画像は私(給与所得者:ワンストップ特例を適用)が平成27年に40,000円「ふるさと納税」をして、翌年平成28年5月に受け取った住民税決定通知書です(汗;)

市町村と道府県の税額控除額⑤の合計額は

24,301円+16,201円=40,502円 です。

40,502円の中には調整控除という税額控除が2,500円(県:50,000円×2%、市:50,000円×3%)含まれていますので、それを除いた38,002円が「ふるさと納税」による税額控除額になります。

40,000円(寄付額)―2,000円=38,000円≒38,002円

端数はありますが、実際に「ふるさと納税」による寄付額から2,000円を控除した金額だけ住民税が安くなっているのが確認できます。

税額控除額⑤には「ふるさと納税」以外の税額控除も含まれており、税額控除額⑤の内訳が別途記載されていないので少し分かりにくいのですが、「ふるさと納税」をした時には翌年本当に税金が安くなっているのかを確認して、正しく「ふるさと納税」ができているかをチェックしてもいいのではないでしょうか?

では次に「ふるさと納税」の「限度額」についてお伝えします。

「住民税決定通知書」で「ふるさと納税」により税金が安くなっているかを確認したいと思います。

画像は私(給与所得者:ワンストップ特例を適用)が平成27年に40,000円「ふるさと納税」をして、翌年平成28年5月に受け取った住民税決定通知書です(汗;)

市町村と道府県の税額控除額⑤の合計額は

24,301円+16,201円=40,502円 です。

40,502円の中には調整控除という税額控除が2,500円(県:50,000円×2%、市:50,000円×3%)含まれていますので、それを除いた38,002円が「ふるさと納税」による税額控除額になります。

40,000円(寄付額)―2,000円=38,000円≒38,002円

端数はありますが、実際に「ふるさと納税」による寄付額から2,000円を控除した金額だけ住民税が安くなっているのが確認できます。

税額控除額⑤には「ふるさと納税」以外の税額控除も含まれており、税額控除額⑤の内訳が別途記載されていないので少し分かりにくいのですが、「ふるさと納税」をした時には翌年本当に税金が安くなっているのかを確認して、正しく「ふるさと納税」ができているかをチェックしてもいいのではないでしょうか?

では次に「ふるさと納税」の「限度額」についてお伝えします。

「ふるさとチョイス」を使って限度額を計算

「ふるさと納税」には実質負担額が2,000円となる寄付の限度額があります。

寄附金税額控除額(特例分)

=(ふるさと納税額-2,000円)×(100%-10%-所得税の税率)

≦住民税所得割額×20%

となる範囲内で寄付をしなければなりません。

計算は非常にややこしいし、そもそも所得金額は1年が終わらないと確定しないので正確な計算は難しいというのが実際のところです。

人それぞれの事情があるため全ての人に適用できるわけではないのですが、私(給与所得者)が実践している「ふるさとチョイス」を利用した限度額の計算方法を紹介します。

まず「ふるさとチョイス」のサイトを開きます。

次に画面上部の「還付と控除の目安は?」 をクリックします(画像①)。

クリックして切り替わった画像を下にスクロールして「③上級編 控除額の詳細を計算してみたい方へ」の横の「ν」をクリックします(画像②)。

すると「源泉徴収の方 ▼お客様の情報」の画面となるので、赤い線で囲まれた「ご本人の給与収入」「扶養家族の人数」「社会保険料等の金額」などの入力箇所について、「寄付をする年の前年の源泉徴収票」に基づき給与収入等の情報を入力します(画像③)。

全ての情報を入力すると

シミュレーション結果

お客様は〇〇〇〇〇円までの寄付なら自己負担2,000円で済みます。

と表示されます(画像④)。

この金額が「寄付をする年の前年の状況に基づく限度額の目安」となります。

ここで注意してほしいのは、本来は「寄付をする年」の限度額を計算しなければならないということです。そこで、「寄付をする年」と「寄付をする年の前年」の「収入」「扶養控除」その他の要素を考慮して「寄付をする年」の限度額を大まかに見積もります。

「見積もった限度額より2万円程度少ない金額」を目安に11月ぐらいまで、「ふるさと納税」をします。

その後12月中に源泉徴収票をもらった場合には、その源泉徴収票に基づきあらためてふるさとチョイスに上記と同様に入力して「寄付をする年の限度額」を計算して、その限度額内で12月中に「ふるさと納税」をします。

ただ、私は源泉徴収票に基づき「 寄付をする年の限度額」を計算した場合であっても、限度額ギリギリまで「ふるさと納税」をしないことにしています。

所得を計算する過程で見落としている事項があるかもしれないし、そもそも限度額を超えて寄付をしたらかえって損をしてしまうからです。

12月中に源泉徴収票をもらえないときは、1月から12月までの給与明細の各項目を合計して限度額を計算することは可能ですが、非常に大変で間違えやすいのでおすすめはしません。

他にも方法はあると思いますが、

①前年より給与が増加した場合→上記「寄付をする年の前年の状況に基づく限度額の目安」より多い金額

②前年より給与が減少した場合→上記「寄付をする年の前年の状況に基づく限度額の目安」より少ない金額

を「 寄付をする年の限度額」と想定して寄付をするのが現実的です。

では次回の記事更新ではどのように「ふるさと納税」をするのかということについてお伝えしたいと思います。ご期待ください。

⇩

TOPICS「ふるさと納税の手続」更新しました。是非ご覧下さい。

寄附金税額控除額(特例分)

=(ふるさと納税額-2,000円)×(100%-10%-所得税の税率)

≦住民税所得割額×20%

となる範囲内で寄付をしなければなりません。

計算は非常にややこしいし、そもそも所得金額は1年が終わらないと確定しないので正確な計算は難しいというのが実際のところです。

人それぞれの事情があるため全ての人に適用できるわけではないのですが、私(給与所得者)が実践している「ふるさとチョイス」を利用した限度額の計算方法を紹介します。

まず「ふるさとチョイス」のサイトを開きます。

次に画面上部の「還付と控除の目安は?」 をクリックします(画像①)。

クリックして切り替わった画像を下にスクロールして「③上級編 控除額の詳細を計算してみたい方へ」の横の「ν」をクリックします(画像②)。

すると「源泉徴収の方 ▼お客様の情報」の画面となるので、赤い線で囲まれた「ご本人の給与収入」「扶養家族の人数」「社会保険料等の金額」などの入力箇所について、「寄付をする年の前年の源泉徴収票」に基づき給与収入等の情報を入力します(画像③)。

全ての情報を入力すると

シミュレーション結果

お客様は〇〇〇〇〇円までの寄付なら自己負担2,000円で済みます。

と表示されます(画像④)。

この金額が「寄付をする年の前年の状況に基づく限度額の目安」となります。

ここで注意してほしいのは、本来は「寄付をする年」の限度額を計算しなければならないということです。そこで、「寄付をする年」と「寄付をする年の前年」の「収入」「扶養控除」その他の要素を考慮して「寄付をする年」の限度額を大まかに見積もります。

「見積もった限度額より2万円程度少ない金額」を目安に11月ぐらいまで、「ふるさと納税」をします。

その後12月中に源泉徴収票をもらった場合には、その源泉徴収票に基づきあらためてふるさとチョイスに上記と同様に入力して「寄付をする年の限度額」を計算して、その限度額内で12月中に「ふるさと納税」をします。

ただ、私は源泉徴収票に基づき「 寄付をする年の限度額」を計算した場合であっても、限度額ギリギリまで「ふるさと納税」をしないことにしています。

所得を計算する過程で見落としている事項があるかもしれないし、そもそも限度額を超えて寄付をしたらかえって損をしてしまうからです。

12月中に源泉徴収票をもらえないときは、1月から12月までの給与明細の各項目を合計して限度額を計算することは可能ですが、非常に大変で間違えやすいのでおすすめはしません。

他にも方法はあると思いますが、

①前年より給与が増加した場合→上記「寄付をする年の前年の状況に基づく限度額の目安」より多い金額

②前年より給与が減少した場合→上記「寄付をする年の前年の状況に基づく限度額の目安」より少ない金額

を「 寄付をする年の限度額」と想定して寄付をするのが現実的です。

では次回の記事更新ではどのように「ふるさと納税」をするのかということについてお伝えしたいと思います。ご期待ください。

⇩

TOPICS「ふるさと納税の手続」更新しました。是非ご覧下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

お断り

提供する情報は一般的なもので、いかなる個別の事案に対しても適用されることを保証したり、解決を提供するものではありません。具体的な事案においては、当該事案に対する個別の法的助言なくして、ご判断をなされないようにお願い申し上げます。

また、この記事の内容は、原稿作成時(平成29年)の情報に基づいているため、その後の法律改正等には十分注意されるようお願い申し上げます。

著者 相談員税理士・若林

また、この記事の内容は、原稿作成時(平成29年)の情報に基づいているため、その後の法律改正等には十分注意されるようお願い申し上げます。

著者 相談員税理士・若林

携帯用QRコード

携帯のバーコードリーダーでQRコードを読み取ることで、携帯版ホームページへアクセスできます。

所属団体等

・関東信越税理士会会員

・TKC全国会会員

・弥生PAP会員

・マネーフォワードクラウド公認メンバー

税理士法人あさひ

小山城東本部

〒323-0807

栃木県小山市城東一丁目6番33号

TEL:0285-20-0322

FAX:0285-23-0751

・関東信越税理士会会員

・TKC全国会会員

・弥生PAP会員

・マネーフォワードクラウド公認メンバー

税理士法人あさひ

小山城東本部

〒323-0807

栃木県小山市城東一丁目6番33号

TEL:0285-20-0322

FAX:0285-23-0751